ประกันรถยนต์ AXA SmartDrive

ความคุ้มครองและบริการที่ครบ จบในที่เดียว ให้คุณมั่นใจทุกเส้นทางกับแบรนด์ประกันระดับโลก

ประกันรถยนต์ คุ้มครองครบ

บริการเสริมเยี่ยม ซื้อออนไลน์ได้

ประกันรถยนต์ของแอกซ่า ทั้งภาคบังคับและภาคสมัครใจ ช่วยให้คุณอุ่นใจทุกครั้งที่ขับขี่รถไปทุกหนแห่ง ด้วยประกันรถยนต์ชั้น 1, 2+, 3+ และประกันรถยนต์ชั้น 3 รวมถึง พ.ร.บ. ของแอกซ่า มอบความคุ้มครองที่เหมาะสมกับความต้องการของคุณ สามารถเลือกปรับแต่งแผนประกัน, ทุนประกัน, ค่าเสียหายส่วนแรก, ซ่อมศูนย์/ซ่อมอู่, และอื่นๆ พร้อมรับบริการช่วยเหลืออีกมากมายจาก แอกซ่า ประกันภัย

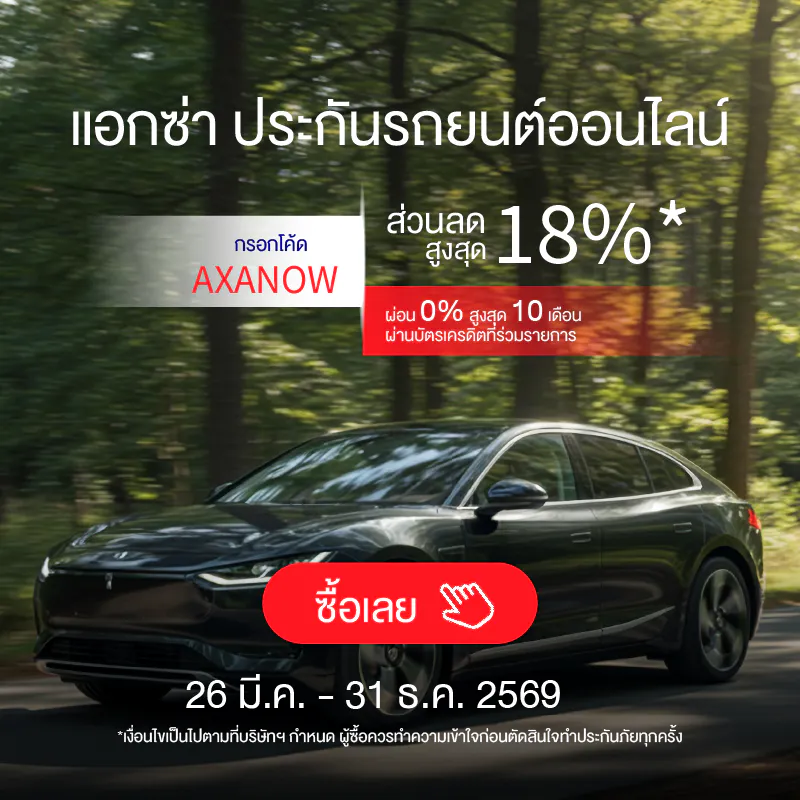

และเรายังมี ประกันรถยนต์ออนไลน์ ถูกออกแบบมาเพื่อสร้างความสะดวกสบายให้กับลูกค้ามากยิ่งขึ้น ไม่ต้องเดินทางออกไปไหน อยู่บ้านก็สามารถต่อประกันได้ทันที เพียงเลือกแผนประกันที่ท่านต้องการ กรอกข้อมูลต่างๆ ให้ถูกต้อง และครบถ้วน ชำระเงินผ่านออนไลน์ พร้อมรับกรมธรรม์ทันทีผ่านช่องทางอีเมล โดยเฉพาะของแอกซ่าถูกออกแบบมาให้ง่าย สะดวก และซื้อได้ตลอด 24 ชั่วโมง มีผ่อนผ่านบัตรเครดิต ดอกเบี้ย 0% ได้นานถึงสูงสุด 10 เดือน สำหรับ มั่นใจในการคุ้มครองที่มากกว่า ในราคาที่คุ้มค่าที่สุด เพราะซื้อประกันรถกับแบรนด์แอกซ่าโดยตรง มีให้เลือกทั้งประกันรถยนต์ชั้น 1, ประกันรถยนต์ชั้น 1 รถยนต์ไฟฟ้า, ชั้น 2+ และชั้น 3+

พิเศษเฉพาะลูกค้าประกันรถยนต์แอกซ่า กับบริการหลังการขายสุดพิเศษไม่ว่าจะเป็น AXA Roadside Service บริการช่วยเหลือฉุกเฉิน ทุกที่ ทุกเวลา ตลอด 24 ชั่วโมง ที่แอกซ่า ฮอตไลน์ 0-2118-8111 AXA Sure การันตี 30 นาที** รับประกันเจ้าหน้าที่จะมาดูแลคุณไม่เกิน 30 นาทีหลังจากแจ้งเหตุ*

แผนประกันรถยนต์ ออนไลน์เฉพาะลูกค้าใหม่ หรือลูกค้าต่อประกันรถยนต์ที่ไม่เคยมีประวัติการเคลมกับแอกซ่าในช่วง 12 เดือนที่ผ่านมา (หากพบว่ามีเคยการเคลม ทางบริษัทฯจำเป็นต้องปฏิเสธการรับประกันภัย และยกเลิกกรมธรรม์ของท่าน)

พิเศษ! บริการเสริมจากแอกซ่า

ให้คุณอุ่นใจและคุ้มค่ามากกว่าเมื่อมีประกันรถยนต์ แอกซ่า!

ประกันรถยนต์ออนไลน์จาก แอกซ่า

คำถามที่พบบ่อยเกี่ยวกับประกันรถยนต์ออนไลน์

ท่านสามารถซื้อประกันรถยนต์ประเภท 1, ประกันรถยนต์ชั้น 2+, ประกันรถยนต์ชั้น 3+ และประกันภาคบังคับ (พ.ร.บ) ได้รวดเร็ว และรับกรมธรรม์ผ่านอีเมลทันทีที่ แอกซ่าประกันรถยนต์ออนไลน์ > https://direct.axa.co.th/Motor/GetQuote

- ต้องเป็นลูกค้าที่ไม่เคยซื้อประกันรถยนต์กับแอกซ่ามาก่อน หรือ

- เป็นลูกค้าเก่าของประกันรถยนต์แอกซ่าที่ต้องไม่เคยมีประวัติเคลมในช่วง 12 เดือนที่ผ่านมา

กรณีลูกค้าซื้อประกันรถยนต์ผ่านออนไลน์แล้วพบว่าเคยมีเคลมในช่วง 12 เดือน ซึ่งถือว่าผิดเงื่อนไขในการรับประกันภัย ทางบริษัทจำเป็นต้องมีการปฏิเสธการรับประกันภัย และดำเนินการยกเลิกกรมธรรม์ของท่าน รวมถึงทางบริษัทอาจจะมีการเรียกเก็บค่าธรรมเนียมในการยกเลิกตามความเหมาะสมได้

เพื่อความรวดเร็วในการกรอกข้อมูล และทำรายการซื้อผ่านออนไลน์ ทางบริษัทแนะนำให้เตรียมเอกสารสำคัญไว้ใกล้ตัวท่าน ได้แก่

- บัตรประชาชน (สำหรับกรอกชื่อ นามสกุล เลขบัตรประชาชนของผู้เอาประกันภัย)

- ใบขับขี่ของผู้ขับขี่รถ (ในกรณีเลือกแบบระบุผู้ขับขี่ จำเป็นจะต้องกรอกข้อมูลเลขใบขับขี่ของผู้ขับขี่คนที่ 1 หรือคนที่ 2 ด้วย)

- รายการสมุดจดทะเบียนรถ (สำหรับการกรอกรุ่นรถ จังหวัดที่จดทะเบียน ปีที่ผลิต เลขทะเบียนรถ เลขตัวถังรถ)

สำหรับการซื้อประกันรถยนต์ผ่านออนไลน์ ทำได้ง่ายๆ เพียง 4 ขั้นตอน

- กรอกข้อมูลเบื้องต้น เช่น รุ่นรถ ปีที่ผลิต จังหวัดที่จดทะเบียน และข้อมูลส่วนตัวของท่าน คลิก “ถัดไป”

- เลือกรุ่นย่อยรถยนต์ เลือก-ปรับแต่งแผนประกันของท่าน คลิกทื่ “ซื้อเลย”

- กรอกข้อมูลเพิ่มเติม ข้อมูลรถยนต์ของท่าน วันที่เริ่มคุ้มครอง ที่อยู่ในการจัดส่ง

- ตรวจสอบข้อมูลให้ถูกต้องอีกครั้งและชำระเงินผ่านออนไลน์ สามารถเลือกชำระผ่านบัตรเครดิต บัตรเดบิต หรือ QR Payment

หลังชำระเงินจะมีการจัดส่งกรมธรรม์ผ่านอีเมล สำหรับชั้น 1 และชั้น 2+ ทุนประกันภัย 500,000 บาทขึ้นไป จะมีเจ้าหน้าที่ติดต่อเพื่อนัดตรวจสภาพรถภายใน 1-3 วันทำการ

ลูกค้าสามารถซื้อ พ.ร.บ. รถยนต์ออนไลน์กับแอกซ่าได้ พร้อมเริ่มต้นความคุ้มครองได้ทันทีที่ https://direct.axa.co.th/CMIOnline/CoverageOptionPlan

กรณีลูกค้าซื้อประกันรถยนต์ภาคสมัครใจชั้น 1 จะได้รับอีเมล 2 ฉบับ

- อีเมลยืนยันการซื้อประกันรถยนต์สำเร็จ และแบบสอบถามความพึงพอใจ

- อีเมลกรมธรรม์ พร้อมแนบไฟล์เอกสารสำคัญต่างๆ ได้แก่

- หน้าตารางกรมธรรม์ภาคสมัครใจ

- ใบเสร็จ/ใบกำกับภาษี

- Knock For Knock

- เอกสารความคุ้มครองอุปกรณ์ตกแต่งมาตรฐานโรงงาน

*กรณีซื้อพร้อมพ.ร.บ. จะได้อีเมลเพิ่มอีก 1 ฉบับพร้อมแนบหน้าตารางกรมธรรม์ภาคบังคับ และใบเสร็จ/ใบกำกับภาษีก

กรณีลูกค้าซื้อประกันรถยนต์ภาคสมัครใจชั้น 2+, 3+ จะได้รับอีเมล 2 ฉบับ

- อีเมลยืนยันการซื้อประกันรถยนต์สำเร็จ และแบบสอบถามความพึงพอใจ

- อีเมลกรมธรรม์ พร้อมเอกสารสำคัญต่างๆ ได้แก่

- หน้าตารางกรมธรรม์ภาคสมัครใจ

- ใบเสร็จ/ใบกำกับภาษี

- เอกสารความคุ้มครองอุปกรณ์ตกแต่งมาตรฐานโรงงาน

*กรณีซื้อพร้อมพ.ร.บ. จะได้อีเมลเพิ่มอีก 1 ฉบับพร้อมแนบหน้าตารางกรมธรรม์ภาคบังคับ และใบเสร็จ/ใบกำกับภาษี

การเริ่มความคุ้มครองขึ้นอยู่วันที่ลูกค้าเลือกในระหว่างทำรายการออนไลน์ สำหรับประกันรถยนต์ออนไลน์ของแอกซ่าสามารถเลือกวันคุ้มครองเริ่มต้นได้ตั้งแต่วันถัดไปของการซื้อ และซื้อได้ล่วงหน้าสูงสุด 90 วัน

สำหรับประกันรถยนต์ชั้น 1 และ ชั้น 2+ ทุนประกันภัยเท่ากับ หรือมากกว่า 500,000 บาท หลังจากทำรายการ และชำระเงินสำเร็จผ่านออนไลน์แล้ว จะมีเจ้าหน้าที่นัดตรวจสภาพรถภายใน 1-3 วันทำการ โดยการตรวจสภาพรถจะเป็นการตรวจสอบ และระบุบาดแผลที่เกิดก่อนวันเริ่มเอาประกันภัยเท่านั้น เนื่องจากจะไม่สามารถเคลมบาดแผลที่เกิดก่อนวันเริ่มเอาประกันภัยได้

ผู้เอาประกันภัยสามารถใช้สำเนากรมธรรม์ที่ได้รับผ่านอีเมลยื่นเป็น 1 ในหลักฐานการขอเคลมสินไหมทดแทนได้

การระบุค่าเสียหายส่วนแรกในหน้าตารางกรมธรรม์นั้นเป็นไปตามข้อกำหนดของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ในการออกแผนประกันชนิดนี้ แต่ในทางปฏิบัติ ทางบริษัทขอยืนยันว่าความคุ้มครองของคุณจะไม่มีการเรียบเก็บค่าเสียหายส่วนแรกอย่างแน่นอน

สำหรับการซื้อประกันรถยนต์ออนไลน์กับแอกซ่า โดยปกติจะไม่มีการจัดส่งกรมธรรม์ฉบับจริงให้ จะเป็นการส่งผ่านช่องทางอีเมลเท่านั้น แต่ถ้าลูกค้าต้องการหน้าตารางกรมธรรม์ฉบับจริง สามารถทำได้ 2 วิธี ดังนี้

1) ในระหว่างดำเนินการซื้อผ่านออนไลน์

ในหน้ายืนยันข้อมูล ให้คลิกเลือก “จัดส่งผ่านไปรษณ๊ย์” เจ้าหน้าที่จะจัดส่งให้ภายใน 30-45 วันทำการ

2) กรณีไม่ได้คลิกเลือกรับผ่านไปรษณีย์ในระหว่างซื้อ แต่ต้องการกรมธรรม์ฉบับจริง

ให้ติดต่อเข้ามาที่ฝ่ายบริการลูกค้า อีเมล axathai@axa.co.th โดยแจ้งหมายเลขกรมธรรม์ และความประสงค์ว่าต้องการรับกรมธรรม์ฉบับจริง ทางเจ้าหน้าที่จะดำเนินการ และจัดส่งให้ประมาณ 15 วันทำการ

สำหรับลูกค้าที่ซื้อประกันรถยนต์ผ่านช่องทางออนไลน์ ท่านสามารถเลือกผ่อนชำระค่าเบี้ยประกันผ่านบัตรเครดิต หรือบัตรเดบิต ได้สูงสุด 10 เดือน สำหรับช่องทางตัวแทน และโบรคเกอร์ กรุณาติดต่อเจ้าหน้าที่โดยตรงเพื่อแจ้งข้อเสนอผ่อนชำระรายเดือนให้ท่าน

ประกันรถยนต์ประเภท 1 และประกันรถยนต์ประเภท 1 สำหรับรถยนต์ไฟฟ้า

หลังจากบริษัทฯ ได้รับชำระค่าเบี้ยประกันภัย จะมีผลคุ้มครองรถยนต์ของผู้เอาประกันภัยในกรณีความเสียหายต่อรถยนต์เนื่องจากการชนกับยานพาหนะทางบก เฉพาะในกรณีที่ผู้เอาประกันแจ้งให้บริษัทไปตรวจสอบในที่เกิดเหตุทันทีเท่านั้น โดยกรมธรรม์จะให้ความคุ้มครองตามเงื่อนไขที่ระบุในกรมธรรม์เมื่อบริษัทฯส่งเจ้าหน้าที่ตรวจสภาพรถคันเอาประกันภัยเป็นที่เรียบร้อยแล้ว

ชื่อผู้เอาประกัน กับชื่อเจ้าของตามรายการจดทะเบียนรถควรเป็นคนเดียวกัน

ในกรณีที่ลูกค้าจัดซ่อมความเสียหายที่ระบุในการตรวจสภาพรถ และต้องการยกเลิกร่องรอยความเสียหายเดิม ท่านสามารถส่งเอกสาร ได้แก่

- ใบเสร็จรับเงินที่ระบุข้อมูลการจัดซ่อม และระบุจุดที่จัดซ่อมอย่างชัดเจน

- รูปถ่าย หรือถ่ายภาพจุดที่มีการจัดซ่อมความเสียหายแล้วแบบชัดเจน

ระบุความต้องการยกเลิก และแจ้งหมายเลขกรมธรรม์ เข้ามาที่ axathai@axa.co.th ทางทีมรับประกันภัยจะพิจารณาอนุมัติให้เฉพาะผู้เอาประกันภัยที่มีเอกสารใบเสร็จ และรูปถ่ายที่ครบถ้วน และสมบูรณ์เท่านั้น

ผู้เอาประกันภัยสามารถเปลี่ยนแปลงวันเริ่มต้นความคุ้มครองได้ก่อนจะมีผลบังคับใช้ แต่ในกรณีที่เลยวันเริ่มต้นความคุ้มครองไปแล้ว และต้องการเปลี่ยนวันเริ่มคุ้มครองใหม่ ผู้เอาประกันภัยจะต้องส่งอีเมลเข้ามาที่ axathai@axa.co.th แจ้งความประสงค์ในการเปลี่ยน แนบตารางกรมธรรม์ฉบับเดิม พร้อมสำเนาบัตรประชาชน เพื่อให้ทีมรับประกันภัยพิจารณาต่อไป

ในกรณีที่รถของผู้เอาประกันภับมีการแก้ไข ตกแต่ง ดัดแปลงตัวรถนั้น ขอแนะนำว่าต้องแจ้งกลับมาที่บริษัท เพราะเนื่องจากตัวรถหรืออุปกรณ์ตกแต่งได้ต่างไปจากเดิม ซึ่งมีผลต่อการพิจารณารับประกันภัย รวมถึงค่าสินไหมทดแทน

- ท่านสามารถตรวจสอบรายชื่ออู่ประกัน และอู่ในเครือแอกซ่าประกันภัยได้ที่ https://www.axa.co.th/support/garage-locator โดยท่านสามารถค้นหาจากจังหวัด, เขต และพื้นที่ใกล้เคียงของท่านได้

- ท่านสามารถค้นหาอู่รถยนต์ไม่ว่าจะเป็น อู่ห้าง อู่ประกัน ร้านกระจกรถยนต์ ร้านซ่อมรถจักรยานยนต์ที่อยู่ในเครือข่ายของแอกซ่าได้ที่ https://www.axa.co.th/support/garage-locator โดยเลือกจากจังหวัด หรือเขต/อำเภอที่อยู่ในบริเวณ หรือใกล้เคียงพื้นที่ของท่านได้

เหตุการณ์อะไรบ้างที่จะได้รับความคุ้มครองยางรถยนต์

- ยางฉีกขาด หรือระเบิด เมื่อรถยนต์เกิดอุบัติเหตุจากการชน และส่วนอื่นของรถยนต์ได้รับความเสียหายในเวลาเดียวกัน

- ยางบวม หรือแก้มยางฉีกขาดตอนเบียดฟุตบาท เมื่อแม็ก หรือล้อได้รับความเสียหายพร้อมกัน

- ยางบวม หรือฉีกขาดตอนขับรถตกหลุม และแม็กดุ้ง เมื่อแม็ก หรือล้อได้รับความเสียหายพร้อมกัน

เหตุการณ์อะไรบ้างที่จะไม่ได้รับคุ้มครองยางรถยนต์

- ยางบวม หรือแก้มยางฉีกขาดตอนเบียดฟุตบาท แต่แม็ก หรือล้อไม่ได้รับความเสียหาย

- ยางบวม หรือฉีกขาดตอนขับรถตกหลุม แต่แม็ก หรือล้อไม่ได้รับความเสียหาย

- ยางเหยียบตะปู หรือวัตถุมีคม

- ยางระเบิดขณะขับรถ โดยไม่มีอุบัติเหตุ

- แก้มยางเฉี่ยววัตถุมีคม หรือ สิ่งกีดขวาง

- เหตุการณ์อื่นๆ ที่ไม่ได้คุ้มครอง

กรมธรรม์ฉบับนี้คุ้มครองอุปกรณ์ตกแต่งจากมาตรฐานมาจากโรงงานประกอบรถยนต์ หรือศูนย์จำหน่ายรถยนต์ อุปกรณ์ตกแต่งเพิ่มเติมที่ไม่ได้แจ้งกับทางแอกซ่าจะได้รับความคุ้มครองตามด้านล่าง แต่ไม่เกินมูลค่าที่แท้จริง ณ วันเกิดเหตุ

- ประกันรถยนต์ชั้น 1 คุ้มครองไม่เกิน 20,000 บาท / ครั้ง

- ประกันรถยนต์ชั้น 2+ และ 3+ คุ้มครองไม่เกิน 10,000 บาท / ครั้ง

บริษัทฯ ไม่พิจารณารับประกันภัยอุปกรณ์ตกแต่งเพิ่มเติม ดังนี้

- อุปกรณ์ตกแต่งที่สามารถเคลื่อนย้ายได้ ได้แก่ กล้องติดหน้ารถ หรือ จานเสาอากาศรับสัญญานดาวเทียมสำหรับรถยนต์ เป็นต้น

- เคฟลาร์

- การเคลือบสีแบบคริสตัล/แก้ว หรือ การเคลือบสีแบบอื่นๆที่เป็นลักษณะเดียวกัน

- การติดสติกเกอร์ ได้แก่ สติกเกอร์เพื่อเปลี่ยนสีรถทั้งคัน (Car Wrap), การติดสติกเกอร์เพื่อเปลี่ยนสีรถบางส่วน, สติกเกอร์แต่งลาย เป็นต้น

สำหรับกรมธรรม์ที่ซื้อผ่านช่องทางออนไลน์ บริษัทฯ ไม่พิจารณารับประกันภัยอุปกรณ์ตกแต่งเพิ่มเติมดังนี้

โครงหลังคาเหล็ก ตู้แห้ง หรือตู้เย็น

- หากต้องการแจ้งอุบัติเหตุในระหว่างการเดินทาง ท่านสามารถแจ้งข้อมูลผ่านศูนย์รับแจ้งของบริษัทฯ (AXA Hotline) ได้ที่หมายเลข Tel. 0-2118-8111 ได้ตลอด 24 ชม. โดยเน้นข้อมุลสำคัญดังนี้

- ชื่อ นามสกุล และหมายเลขโทรศัพท์ของผู้ขับขี่ขณะเกิดเหตุและผู้แจ้งเหตุ

- หมายเลขกรมธรรม์ หรือรายละเอียดของรถประกัน (ทะเบียน รุ่น ยี่ห้อ)

- รายละเอียดการเกิดเหตุ และสถานที่เกิดเหตุ

- "แอกซ่า โรดไซด์ เซอร์วิส" เป็นบริการช่วยเหลือทุกที่ ทุกเวลาตลอด 24 ชั่วโมง ดูรายละเอียดเพิ่มเติมได้ที่ https://www.axa.co.th/service/axa-roadside

- ข้อมูลเคลมประกันรถยนต์ ขั้นตอนการเตรียมเอกสารต่างๆ ท่านสามารถศึกษาจากคู่มือบนหน้าเว็บไซด์ของเราได้ที่ https://www.axa.co.th/th/car-insurance หรือหากต้องการสอบถามข้อมูลเพิ่มเติมสามารถติดต่อได้ที่ 0-2118-8111 หรืออีเมล axathai@axa.co.th

- ตั้งแต่วันจันทร์-ศุกร์ : 08.30 - 17.00 น.

(เว้นวันหยุดนักขัตฤกษ์)

ถ้าท่านซื้อกรมธรรม์ประกันรถยนต์ผ่านทางแอกซ่าโดยตรง ท่านสามารถติดต่อบริษัทฯ ได้ที่ AXA Customer Service

☎ เบอร์โทรศัพท์: 02-118-8111

✉ อีเมล: axathai@axa.co.th

Ⓕ Facebook: AXA Thailand / www.facebook.com/AXAThailand

✎ LINE: @axathailand หรือคลิก line.me/ti/p/%40ved1579k

กรณีการยกเลิกกรมธรรม์ ผู้เอาประกันภัยต้องแจ้งการยกเลิกกรมธรรม์กับบริษัทฯเป็นลายลักษณ์อักษร โดยวันยกเลิกกรมธรรม์จะมีผล 1 วันหลังจากวันที่ทางบริษัทฯได้รับหนังสือการแจ้งยกเลิกกรมธรรม์ หรือวันที่ระบุไว้ในหนังสือการแจ้งยกเลิกกรมธรรม์ ทางบริษัทฯจะใช้วันที่มาทีหลัง โดยไม่มีกรณียกเว้น

ถ้าท่านซื้อกรมธรรม์ประกันภัยรถยนต์ผ่านช่องทางตัวแทน หรือโบรคเกอร์ ท่านสามารถติดต่อตัวแทนหรือนายหน้าของท่านโดยตรง

เมื่อท่านได้โอนรถให้แก่ผู้อื่น ให้ถือว่าผู้รับโอนเป็นผู้เอาประกันภัยตามกรมธรรม์ประกันภัย และบริษัทฯจะรับผิดตามกรมธรรม์ประกันภัยต่อไปตลอดอายุกรมธรรม์ประกันภัยที่เหลืออยู่ อย่างไรก็ตาม ในกรณีที่ทำประกันภัยประเภทระบุชื่อผู้ขับขี่ ท่านจะต้องแจ้งการเปลี่ยนแปลงผู้ขับขี่ให้บริษัทฯทราบ เพื่อจะได้มีการปรับปรุงอัตราเบี้ยประกันภัยตามสภาพความเสี่ยงภัยที่เปลี่ยนแปลงไป มิฉะนั้นผู้เอาประกันภัยใหม่อาจจะต้องรับผิดชอบในความเสียหายส่วนแรกเองตามเงื่อนไขความคุ้มครอง

สำหรับกรมธรรม์ประกันภัยรถยนต์ที่มีความคุ้มครองความเสียหายต่อรถยนต์ และท่านได้ขายรถยนต์ให้แก่ผู้มีอาชีพรับซื้อขายรถยนต์ หรือให้เช่ารถยนต์ หรือซ่อมแซมรถยนต์ หรือบำรุงรักษารถยนต์ ไม่ว่าการขายนั้นจะได้มีการทำเป็นหนังสือ หรือมีการจดทะเบียนโอนทางทะเบียนหรือไม่ก็ตาม กรมธรรม์ประกันภัยจะสิ้นสุดความคุ้มครองนับแต่ วัน เวลาที่มีการขายรถยนต์ บริษัทฯจะคืนเบี้ยประกันภัยให้แก่ท่าน โดยหักเบี้ยประกันภัยสำหรับระยะเวลาที่กรมธรรม์ประกันภัยได้ใช้บังคับมาแล้วออกตามส่วน ภายใน 15 วัน นับแต่วันที่บริษัทฯได้รับแจ้งการขาย หรือกรณีที่บริษัทฯทราบถึงการขายรถยนต์ดังกล่าว บริษัทฯจะแจ้งการสิ้นสุดความคุ้มครองพร้อมคืนเบี้ยประกันภัย โดยการส่งหนังสือถึงท่านตามที่อยู่ครั้งสุดท้ายที่แจ้งให้บริษัททราบ